本文

ふるさと納税寄附金控除について

制度の概要について

ふるさと納税とは、自分の選んだ自治体に寄附(ふるさと納税)を行った場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から原則として全額が控除される制度です(一定の上限はあります。)。

例えば、年収700万円の給与所得者の方で扶養家族が配偶者のみの場合、30,000円のふるさと納税を行うと、2,000円を超える部分である28,000円(30,000円-2,000円)が所得税と住民税から控除されます。

ふるさと納税に係る指定制度について

地方税法等の一部を改正する法律の成立により、令和元年6月1日以降、ふるさと納税に係る指定制度が創設されます。

具体的には、総務大臣が以下の基準に適合した地方団体をふるさと納税(特例控除)の対象として指定する仕組みです。

- 寄附金の募集を適正に実施する地方団体

- (1の地方団体で)返礼品を送付する場合には、以下のいずれも満たす地方団体

- 返礼品の返礼割合を3割以下とすること

- 返礼品を地場産品とすること

この改正は、令和元年6月1日以後に支出された寄附金について適用となりますので、指定対象外の団体に対して同日以後に支出された寄附金については、特例控除の対象外となりますのでご注意ください。

詳細については、総務省のふるさと納税に係る指定制度について<外部リンク>をご参照ください。

控除を受けるために

ふるさと納税寄附金控除の適用を受けるためには、(1)確定申告を行うか、(2)ワンストップ特例制度を利用するかのいずれかを行う必要があります。

- 確定申告を行う場合、第2表の「住民税に関する事項」欄の「都道府県、市区町村分」欄に合計寄附額を記載してください。

※未記載の場合、ふるさと納税寄附金控除が適用されない可能性があります。 - ワンストップ申請特例制度を利用する場合は、寄附先の団体にワンストップ特例制度の申請を行ってください。

(申請の方法等は寄附先の団体にご確認ください)

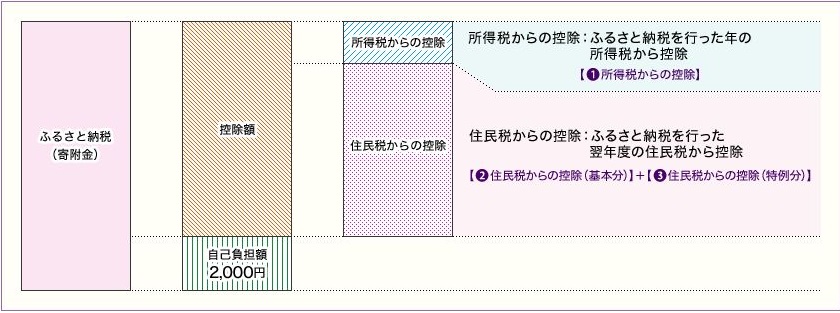

寄附金控除額の計算について

ふるさと納税寄附金控除は3つの控除から計算されます。

各控除には上限額が決められており、すべての控除にて上限額を超えていなければ、(1)所得税からの控除+(2)住民税からの控除(基本分)+(3)住民税からの控除(特例分)の3つの控除額の合計が実質負担2,000円差引後の寄附額となります。

控除ごとの計算式と上限額

| ふるさと納税寄附金控除 | 計算式 | 上限額 |

|---|---|---|

| (1)所得税からの控除 | (ふるさと納税寄附金-2,000円)×所得税の税率×2.1%(復興特別所得税) | 総所得金額等の40% |

| (2)住民税からの控除(基本分) | (ふるさと納税寄附金-2,000円)×10% | 総所得金額等の30% |

| (3)住民税からの控除(特例分) | (ふるさと納税寄附金-2,000円)×(100%-10%(基本分)-所得税率×2.1%(復興特別所得税)) | 市民税・県民税の所得割額の20% |

※令和19年中の寄附までは、所得税の税率は復興特別所得税の税率を加えた率となります。

確定申告をした場合の控除イメージ

※総務省HPより引用

所得税率の速算表(総合課税)

| 課税総所得金額 | 所得税率 |

|---|---|

| 1,000円から1,949,000円まで | 5% |

| 1,950,000円から3,299,000円まで | 10% |

| 3,300,000円から6,949,000円まで | 20% |

| 6,950,000円から8,999,000円まで | 23% |

| 9,000,000円から17,999,000円まで | 33% |

| 18,000,000円から39,999,000円まで | 40% |

| 40,000,000円から | 45% |

所得税率の速算表(申告分離課税)

| 所得税の所得区分 | 所得税率 |

|---|---|

| 上場株式等に係る配当所得 | 15% |

| 株式等に係る譲渡所得 | |

| 先物取引に係る雑所得等 | |

| 土地、建物等に係る長期譲渡所得 | |

| 土地、建物等に係る短期譲渡所得 | 30% |

| 土地等に係る事業所得等 | 40% |

制度の詳細について

詳細については、総務省ホームページをご覧ください。

- 総務省 ふるさと納税ポータルサイト<外部リンク>

- 総務省 自治税務局 ふるさと納税などの個人住民税の寄附金税制<外部リンク>