本文

償却資産について

償却資産とは

土地及び家屋以外のもので事業の用に供することができる有形の固定資産で、減価償却額または減価償却費が法人税法または所得税法の規定による所得の計算上、損金または必要経費に算入されるものをいいます。

具体的には…

会社や個人が事業を営むために所有している構築物、機械・装置、車両・運搬具、工具・器具・備品など

例えば…

ミシンを家庭用として使用している場合には課税対象となりませんが、事業用として使用している場合は償却資産として課税の対象となります。

なお、自動車、原動機付自転車などのように自動車税、軽自動車税の課税対象となるものは、償却資産の範囲から除かれます。

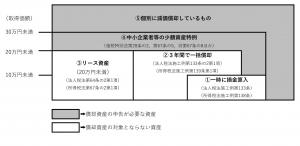

下記の資産も申告の対象となります

| 遊休資産・未稼働資産 | 稼働を休止しているが、いつでも稼働できる状態にある資産 すでに完成しているが、まだ稼働していない資産 |

|---|---|

| 建設仮勘定の資産 | 建設仮勘定に計上されているが、賦課期日現在でその一部または 全部が完成し、事業の用に供することができるものの完成部分 |

| 割賦販売で購入した資産 | 事業の用に供することができる資産 (原則として買主が申告してください) |

| 簿外資産 | 帳簿に記載されていないものでも、事業の用に供することがで きる資産 |

| 償却済資産 | 減価償却が終わっていても、事業の用に供することができる資産 |

| 減価償却を行っていない資産 | 赤字決算などのため減価償却を行っていないが、本来減価償却 が可能である資産 |

| 少額の減価償却資産 | 耐用年数が1年未満の資産または取得価額が10万円未満の資産であっても、固定資産として個別に減価償却している資産 取得価額が20万円未満の資産で一括償却しない資産 (「少額資産の取扱い」参照) |

| 改良費 | 資本的支出として資産に計上した場合は、新たな資産とみなし、 改良された本体と区別して申告してください。 |

| 中小企業者等の少額資産特例 | 地方税法では、租税特別措置法による即時償却は認められない ため、通常の資産と同様に減価償却資産として申告してください。 (「少額資産の取扱い」参照) |

| 大型特殊自動車 | 建築機械、工業用機械等で、自動車の登録番号の分類番号が9、 90~99、900~999のものまたは0、00~09、000~099のもの |

少額資産の取扱いについて

固定資産税(償却資産)において申告の対象から除外する「少額資産」については、下記の1〜3です。

1.取得価額10万円未満の資産のうち一時に損金算入したもの

2.取得価額20万円未満の資産のうち3年間で一括償却したもの

3.ファイナンスリース取引に係るリース資産で取得価額が20万円未満のもの

※また下記のもの(4・5)については、課税の対象となるため申告が必要です。

4.租税特別措置法を適用して損金に算入した資産

5.取得価額にかかわらず個別に減価償却しているもの

償却資産の申告について

償却資産の申告方法等については毎年11月頃に公開される「償却資産の申告について」をご参照ください。

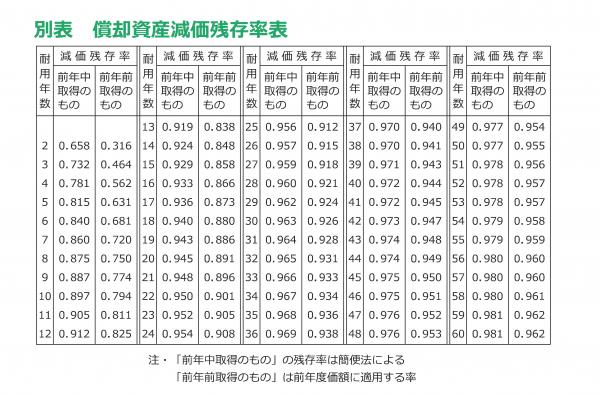

評価額の計算

申告いただいた資産を、資産の取得時期、取得価額及び耐用年数を基礎にして評価額を計算します。

ただし、評価額の最低限度は、取得価額の5%で、それ以上は減価しません。

●耐用年数は資産ごとに決まっています。その耐用年数に応じて、減価残存率が適用されます。

●“前年中”に取得した資産の評価額

↠ 評価額 = 取得価額 × 『前年中取得』の減価残存率

●“前年前”に取得した資産の評価額

↠ 評価額 = 前年度取得価額 × 『前年前取得』の減価残存率

※固定資産税における償却資産の減価償却の方法は、原則として定率法です。

※取得価額とは…償却資産を取得するためにその取得時において通常支出すべき金額をいい、引取運賃、据付費等の付帯費の額を含みます。

各種用語・納税について

納税義務者 ↠ 1月1日(賦課期日)現在における償却資産の所有者をいいます。

課税標準額 ↠ 1月1日(賦課期日)現在における償却資産の価格(償却資産課税台帳の登録価額)

免税点 ↠ 全資産の課税標準額が150万円未満の場合は課税されません。

ただし… 150万円未満(課税対象外)でも申告は必要です。

税率 ↠ 100分の1.4(1.4%)

税額 ↠ 課税標準額×税率

納税方法 ↠ 税額を1期(5月)・2期(7月)・3期(12月)・4期(2月)の4回に分けて支払う『期別納付』

第1期(5月)に全額支払う『前期全納』の2種類の納付方法があります。

金額は変わりませんのでご都合の良い方でお支払いください。

![【イメージ図】 [その他のファイル/834KB]](/uploaded/attachment/21237.jpg){kind=link}

![減価残存率表 [その他のファイル/1.91MB]](/uploaded/attachment/21744.jpg){kind=link}

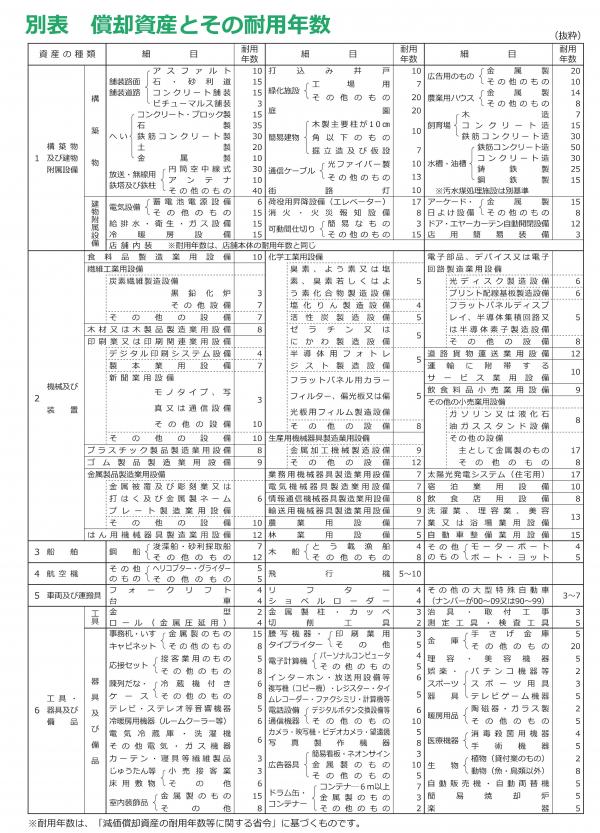

![別表 償却資産とその耐用年数 [その他のファイル/4MB]](/uploaded/attachment/21745.jpg){kind=link}