本文

償却資産の申告について

償却資産を所有する法人・個人事業者は、地方税法の規定により、毎年1月1日現在における償却資産をその資産の所在する市区町村に1月末日までに申告しなければなりません。

そのため、高浜市内に償却資産を所有している方は、12月中旬発送の申告書に同封の『償却資産申告の手引』を参考にして、申告書等をご記入のうえ、ご提出をお願いいたします。

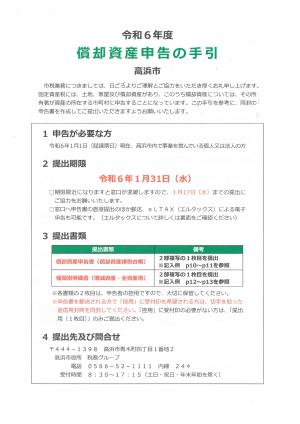

申告が必要な方

令和6年1月1日(賦課期日)現在、高浜市内に償却資産を所有している方

※昨年度までに申告されている方や、新たに償却資産の所有が見込まれる方に、申告書を12月中旬に送付しています。市から申告書等が届かない場合は、税務グループ 固定資産税(償却)担当(0566-95-9525)までご連絡をお願いします。

申告について

| 申告期限 |

令和6年1月31日(水曜日) ※期限間近は大変混み合いますので、1月17日頃までに提出をいただきますようご協力をお願いします。 |

|---|---|

| 提出書類 |

1.償却資産申告書(償却資産課税台帳) ↠2部複写の1枚目を提出(記入方法:償却資産の手引p10〜p11を参照) 2.種類別明細書(増減資産・全資産用) ↠2部複写の1枚目を提出(記入方法:償却資産の手引p12〜p13を参照) |

|

申告書提出方法 申告書提出先 |

申告書の提出方法は下記の3とおりあります。 1.高浜市役所市民部税務グループへ直接提出する。 2.高浜市役所市民部税務グループへ郵送する。 3.eLTAX(エルタックス)にて電子申告する。 ※eLTAX(エルタックス)の詳細については公式サイト<外部リンク>をご確認 ください。

提出先及び受付時間 提出先 〒444-1398 高浜市青木町四丁目1番地2 高浜市役所 市民部 税務グループ 受付時間 8時30分〜17時15分(土曜日、日曜日、祝日、年末年始を除く) |

令和6年度償却資産申告の手引

特例について

地方税法第349条の3及び本法附則第15条等の課税標準の特例に該当する資産については、固定資産税が軽減されます。該当する資産については、種類別明細書の摘要欄に適用条項等を記載してください。

なお、新たに特例資産を取得された場合は、『固定資産税課税標準の特例適用申請書』に必要事項をご記入のうえ、申請に必要な書類を添付して提出してください。

【特例の一例】中小企業等経営強化法に係る課税標準の特例について

生産性向上や賃上げに資する中小企業等の設備投資に関する固定資産税の特例措置(地方税法附則第15条45項)

※令和5年4月1日から制度が改正され、特例割合等が変更になっています。

対象者

- 資本金もしくは出資金の額が1億円以下の法人

- 資本金もしくは出資金を有しない法人のうち常時使用する従業員が1,000人以下の法人

- 常時使用する従業員数が1,000人以下の個人

※ただし下記の法人はたとえ資本金が1億円以下でも対象とはなりません。

1.同一の大規模法人(資本金もしくは出資金の額が1億円超の法人または資本金もしくは出資金を有しない法人のうち常時使用する従業員が1,000人超の法人)から2分の1以上の出資を受ける法人

2.2以上の大規模法人から3分の2以上の出資を受ける法人

特例率

| 賃上げ表明 | 資産の取得時期 | 特例期間 | 特例率 |

|---|---|---|---|

| なし | 令和5年4月1日から令和7年3月31日 | 3年間 | 1/2 |

| あり | 令和5年4月1日から令和6年3月31日 | 5年間 | 1/3 |

| 令和6年4月1日から令和7年3月31日 | 4年間 | 1/3 |

対象資産

認定を受けた先端設備等導入計画に基づいて取得した資産のうち下記の条件を満たすもの。

| 設備の種類 | 最低価額要件 | 投資利益率要件 |

|---|---|---|

| 機械装置 | 160万円以上 |

投資利益率が年率5%以上の投資計画に記載された設備 |

| 測定工具及び検査工具 | 30万円以上 | |

| 器具・備品 | 30万円以上 | |

| 建物附属設備 | 60万円以上 |

※建物附属設備は償却資産として課税されるものに限る。

提出書類

(2)先端設備等導入計画に係る認定申請書(写)及び認定書(写)

(3)認定経営革新等支援機関による事前確認書(写)及び投資計画に関する確認書(写)

※リース会社またはリースにより設備を導入する場合は、別途リース契約書(写)またはリース料見積書(写)及び公益財団法人リース事業協会が確認した固定資産税軽減計算書(写)の提出が必要となります。

※賃上げ方針を伴う計画を申請した(固定資産税の3分の1軽減を希望する)場合、従業員へ賃上げ方針を表明したことを証する書面の写しも必要となります。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)